QFII 委托投资情形下“受益所有人”身份判定

相比其他投资方式,委托投资最大的特点就是由非居民取得投资收益并承担投资风险。一般来说,境外专业机构仅就其提供的委托投资服务收取服务费或佣金,但不承担投资风险。非居民可就其取得的投资收益部分申请享受协定待遇,进而需要按24号公告的规定对其受益所有人身份进行判定。

Part 1. QFII 通过委托投资取得收益的税收规定

合格境外投资者(Qualified Foreign Institutional Investor, QFII) 取得来源于中国境内股息、红利、利息的税收规定,可以参考国家税务总局关于《中国居民企业向QFII支付股息、红利、利息代扣代缴企业所得税有关问题的通知》(国税函【2009】47号)第一条、第二条的规定:

QFII取得来源于中国境内的股息、红利和利息收入,应当按照企业所得税法规定缴纳10%的企业所得税。如果是股息、红利,则由派发股息、红利的企业代扣代缴;如果是利息,则由企业在支付或到期支付时代扣代缴。

QFII取得股息、红利和利息收入,需要享受税收协定(安排)待遇的,可向主管税务机关提出申请,主管税务机关审核无误后按照税收协定的规定执行;涉及退税的,应及时予以办理。

国家税务总局关于发布《非居民纳税人享受协定待遇管理办法》的公告(国家税务总局公告2019年第35号)(“35号公告”)第十条进一步明确,主管税务机关应当自接到非居民纳税人或扣缴义务人退还多缴税款申请之日起30日内查实,对符合享受协定待遇条件的多缴税款办理退还手续。

值得注意的是,申请退税是有时间限制的,根据《中华人民共和国税收征收管理法》第五十一条规定,退税期限为纳税人自结算缴纳税款之日起三年内。

QFII 取得来源于中国境内的股息、红利、利息所得后,缴纳税款及申请退税流程如下图所示:

主管税务机关在对符合享受协定待遇条件的多缴税款办理退税审核过程中,最重要的就是分析判定申请人是否具备“受益所有人”身份。接下来,笔者就结合24号公告规定和实际案例,来分析QFII委托投资情形下“受益所有人”身份判定的问题。

Part 2. QFII 委托投资情形下“受益所有人”身份判定

税收协定关于股息红利及利息,一般有限制性税率的规定。比如,依据内地和香港税收安排,在符合规定的条件下,股息可适用5%的税率。再如,中国和阿联酋税收协定第十条(股息)第三款规定,如果股息受益所有人是缔约国另一方政府、其政府机构、或为该缔约国另一方政府直接或间接全部拥有资本的其他实体;或由该缔约国另一方政府直接或间接拥有至少百分之二十股份的该缔约国另一方居民公司,则股息应仅在缔约国另一方征税。因此,通常非居民企业都需要申请享受税收协定待遇。

24号公告第二条(提供资料)、第三条(资料审核)、第四条(拒绝提供资料)及第六条(撤销审批)的规定:

非居民通过委托投资取得投资收益,提出享受税收协定待遇申请的,应向税务机关提供以下资料:

(一)投资链条各方(包括该非居民、投资管理人或投资经理、各级托管人、证券公司等)签署的与投资相关的合同或协议,以及能够说明投资业务的其他资料,资料内容应包括委托投资本金来源和组成情况以及各方收取费用或取得所得的约定;

(二)投资收益和其他所得逐级返回至该非居民的信息和凭据,以及对所得类型认定与划分的说明资料;

(三)税务机关为认定受益所有人所需要的其他资料。

经税务机关对非居民提交资料进行审核,如果投资收益的所得类型为股息红利或利息,该所得在逐级返回至该非居民的过程中所得性质未发生改变,且有凭据证明该所得实际返回至该非居民,则可以认定该非居民为该笔所得的受益所有人,能够享受税收协定相应条款规定的待遇。

对于非居民或其委托代理人拒绝提供资料,或提供的资料不能区分非居民委托投资收益与投资链条上其他各方报酬的,税务机关应不予批准相应的税收协定待遇。

而且,税务机关可以通过信息交换方式,就非居民或其委托代理人提供的凭据、所得类型认定及其他相关证明资料的真实性和准确性进行核实。如果经核实与实际情况不符,不应享受税收协定待遇而税务机关已批准享受的,税务机关有权撤销原审批决定。

撤销原审批后,根据国家税务总局35号公告第十六条规定,非居民纳税人不符合享受协定待遇条件而享受了协定待遇且未缴或少缴税款的,除因扣缴义务人未按本办法第六条规定扣缴申报外,视为非居民纳税人未按照规定申报缴纳税款,主管税务机关依法追缴税款并追究非居民纳税人延迟纳税责任。在扣缴情况下,税款延迟缴纳期限自扣缴申报享受协定待遇之日起计算。

而根据中国税收征收管理法第三十二条规定,纳税人未按照规定期限缴纳税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

接下来通过案例分析,帮助理解实务中税务机关判定“受益所有人”的逻辑。

案件背景1:

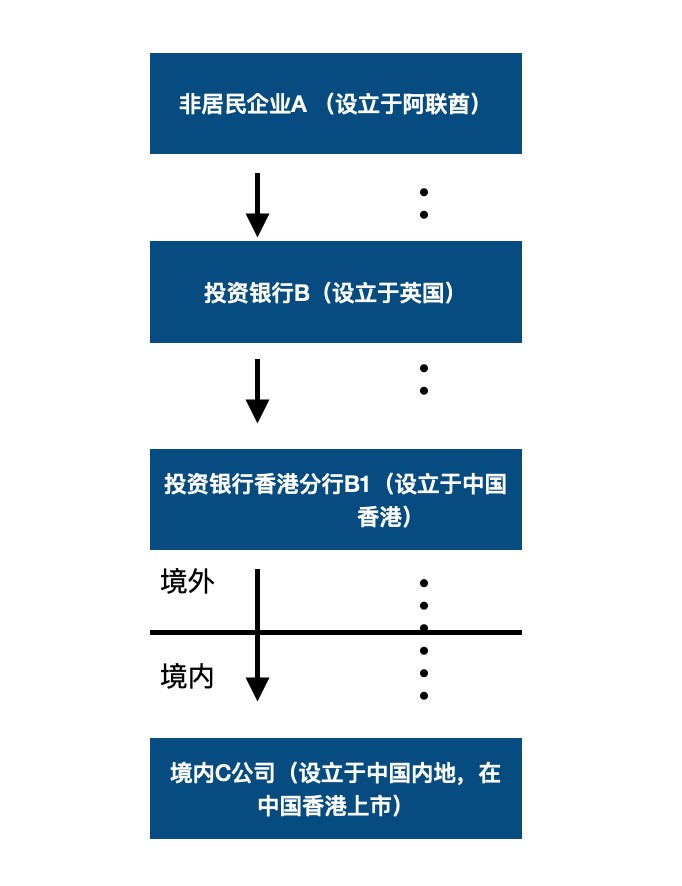

非居民企业A注册成立于阿联酋,是一家经中国证监会批准的合格境外机构投资者(QFII),通过资产管理经纪人投资于境内C公司(中国香港上市)发行的H股。非居民企业A负责制定具体的H股投资决策,指定投资银行(托管人)B及B投资银行香港分行(托管银行)B1,负责具体H股委托投资事宜。B投资银行是一家全球知名的投资金融机构,经所在国政府许可主要从事证券基金、资产管理、资金以及证券托管等业务。

由于C公司在派发股息时已统一为非居民股东代扣代缴了10%的预提所得税,因此,非居民企业A按照24号公告规定,申请办理享受税收协定待遇并要求退税。

如下图所示:

备注:箭头代表委托投资链条,非居民企业A委托B投资银行投资C公司;虚线代表投资收益回流链条,C公司分配股息后经B1投资银行香港分行至B投资银行,最终至非居民企业A的账户。

为判定非居民企业A是否符合委托投资情形下的“受益所有人”身份,税务机关主要从以下方面分析:

一、委托投资链条

在分析委托投资链条时,税务机关主要从以下方面着手分析:投资链条各方是否签署与投资相关的合同或协议?由谁进行投资决策?由谁享受投资受益、承担投资风险?托管费用如何收取?托管资金来源?以及托管资金是否独立?

非居民企业A提供了其与B投资银行的全球托管协议以及托管费用协议。同时提供了B投资银行与B1投资银行香港分行的次托管协议以及收费标准。上述两项材料证明B投资银行及其香港分行所收取的费用,均为单独收取,与非居民企业A取得的股息无关。

根据托管协议,在委托投资期间,非居民企业A制定H股的投资决策,投资银行B按非居民企业A的投资指示买卖C公司在香港上市的H股。投资银行B负责具体H股的持有和接受托管事宜,并收取佣金。受托资金的投资受益和风险全部由非居民企业A取得和承担。

另外了解到,投资银行B和投资银行香港分行B1所收取的费用,均为单独收取,与非居民企业A取得的股息无关。投资银行B将受托资金独立于其自有资金,进行专项管理,且投资银行B的账目中按照每一个客户设置单独的资金账户。同时,非居民企业A提供资料显示,其为国家所有并受其监管的公共机构,委托投资的资金全部来源于政府的预算盈余。

二、投资收益返回链条

在分析投资收益返回链条时,税务机关主要从以下方面着手分析:是否能证明资金流向?所得类型认定与划分?所得性质在返回过程中是否改变?以及所得是否实际返回至非居民企业?

非居民企业A提供了派息公告和中华人民共和国税收通用缴款书。C公司宣告并向股份登记的名义持有人香港中央结算有限公司支付股息,并在支付股息时代扣代缴了10%的企业所得税。

香港中央计算有限公司通过中央结算及交收系统将相关股息在B投资银行香港分行持有的账户中进行结算。投资银行香港分行B1在收到C公司股息分红后,通过电子形式支付给投资银行B,有环球银行间财务通信系统(SWIFT)代码进行支持,可以证明相关股息流向。

投资银行B收到投资银行香港分行B1支付的股息红利后,立即支付给了非居民企业A。有投资银行B股息派发凭证(该凭证显示了股息派发日的持股数量、每股派息、股息总额、扣缴税额及税后金额)和非居民企业A从C公司取得股息的水单为证。并且,在上述投资收益回流的过程中,股息性质并没有发生改变。

综上,税务机关通过对委托投资链条和投资收益返回链条分析后认为,非居民企业A委托投资银行B投资境内C公司在香港上市公司发行的H股,C公司派发的股息在回流至非居民企业A的过程中,股息所得的性质并没有发生改变,且有充分的证据证明相关股息已经实际支付到非居民企业A的账户。据此可以认定,非居民企业A符合24号公告对委托投资情形下“受益所有人”身份的判定,可以享受税收协定待遇,并根据中国和阿联酋税收协定第十条第三款第(一)项的规定,对非居民企业A按10%缴纳的预提所得税145万元税款全部办理退税。

结束语。

委托投资情形下“受益所有人”身份的判定较为复杂。实务中,税务机关通常从两条线索分析论证,一是委托投资链条,另一条则是投资收益回流的链条。委托投资相关协议的约定,包括投资策略的决定权,投资收益和风险的收取和承担,投资资金账户是否独立,以及如何计算服务费或佣金,所得性质是否发生改变,是否有证据证明所得已经实际支付给非居民等,都将不同程度的影响税务机关对委托投资情形下“受益所有人”身份的判定。

1 参考案例来源,《税收协定执行案例集》,国家税务总局国际税务司编著,中国税务出版社2019年版第80页-84页

声明:本文仅作交流讨论之目的,不应视为笔者的法律意见和/或建议。对于实践中个案处理,建议咨询相关专业人士。