Locations

Part 1. 背景

自2008 年1月1日新的企业所得税法实施以来,税务机关对于非居民企业所得税加大了管理力度。实务中,普遍存在非居民企业向境内企业,主要是关联企业,派遣人员担任境内企业高管或其他技术职务,并由境内企业向该境外企业支付派遣人员的工资、薪金以及管理费等派遣模式。该等情形主要存在于境外企业投资在中国的企业中。而企业所得税法及其实施条例包括其他相关文件,对该等情形涉税问题仅有原则性的规定。也因此导致税务机关和纳税人对于非居民企业派遣人员到境内提供劳务的行为是否构成常设机构难以把握。

为从技术上集中解决上述问题,税务机关就提供劳务的派遣模式、费用支付模式开展了广泛的调研。比如,2009年7月2日,国家税务总局国际税务司《关于调查境外机构通过派遣人员为境内企业提供服务征收企业所得税情况的函》(际便函【2009】103号)(“103号函”)要求,税务机关对于采取境外机构与我国境内企业签订派驻协议或其他相关协议,派遣人员到我国境内企业担任高层领导、技术人员和其他职位,我国境内企业向境外支付派遣费或其他相关费用的业务模式,取得来源于我国境内所得的非居民企业(主要以制造业和服务业为主)展开调查。

在征求税务机关、纳税人和税务代理机构合理意见和建议的基础上,2013年4月19日,国家税务总局发布《关于非居民企业派遣人员在中国境内提供劳务征收企业所得税有关问题的公告》(国家税务总局公告2013年第19号;2013年6月1日生效)(“19号公告”),旨在明确非居民企业派遣人员提供劳务构成机构、场所履行企业所得税纳税义务等问题。

居民企业境内纳税义务的判定

Part 2. 非居民企业境内纳税义务的判定

通常情况下,被派遣人员受非居民企业派遣,与非居民企业仍存在雇佣关系,其在被派遣期间主要在境内企业从事管理、技术等方面的工作。判定非居民企业派遣人员在境内提供劳务纳税义务的难点在于确定被派遣人员的工作性质。税务机关和非居民企业常对派遣期间被派遣人员是作为非居民企业雇员为非居民企业提供劳务,还是属于境内企业雇员为境内企业提供劳务的问题产生争议。

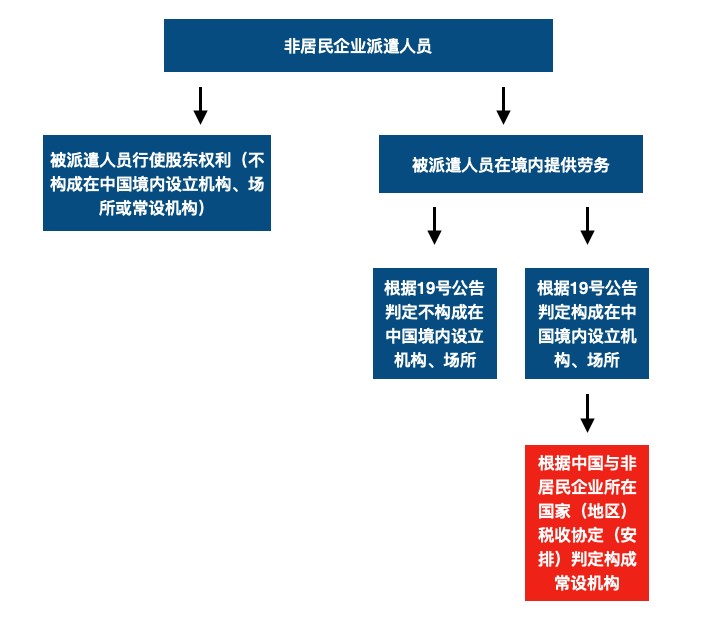

只有在非居民企业派遣行为被认定为在境内构成常设机构的情形下,非居民企业才负有在中国境内的纳税义务。接下来就着重分析构成机构、场所和劳务型常设机构的判定要素。

一、构成机构、场所的判定要素

(一)判定构成机构、场所的基本因素和参考因素

19号公告从两个角度明确了非居民企业派遣人员在境内提供劳务构成机构、场所的判定要素:一是基本判定因素,即根据被派遣人员的工作结果责任和风险由谁承担,来判定被派遣人员所从事的工作性质,是与境外派遣企业还是与境内接收企业存在实质联系。二是参考因素,主要从费用支付相关的情况,考察境外派遣企业是否通过收取费用取得来源于中国境内的所得。通常在符合基本判定因素的前提下,只要符合其中任一参考因素,就可以判定构成机构、场所。

19号公告列举了以下五方面参考因素:

(1)接收劳务的境内企业向派遣企业支付管理费、服务费性质的款项;

(2)接收企业向派遣企业支付的款项金额超出派遣企业代垫、代付被派遣人员的工资、薪金、社会保险费及其他费用;

(3)派遣企业并未将接收企业支付的相关费用全部发放给被派遣人员,而是保留了一定数额的款项;

(4)派遣企业负担的被派遣人员的工资、薪金未全额在中国缴纳个人所得税;

(5)派遣企业确定被派遣人员的数量、任职资格、薪酬标准及其在中国境内的工作地点。

(二)例外情形

需要注意的是,根据国家税务总局关于《非居民企业派遣人员在中国境内提供劳务征收企业所得税有关问题的公告》的解读第三条,如果被派遣人员的工资、薪⾦已经全额在中国缴纳个⼈所得税,即使派遣企业负担其中的全部或部分费⽤,由于不存在派遣企业负担⼯资、薪⾦或通过派遣⾏为取得所得的情况,因此规定此种情形不作为判断构成机构、场所的因素。

另外,根据19号公告第二条规定,“如果派遣企业仅为在接收企业行使股东权利、保障其合法股东权益而派遣人员在中国境内提供劳务的,包括被派遣人员为派遣企业提供对接收企业投资的有关建议、代表派遣企业参加接收企业股东大会或董事会议等活动,均不因该活动在接收企业营业场所进行而认定为派遣企业在中国境内设立机构、场所或常设机构。”

二、劳务型常设机构的判定要素

在派遣企业被判定为在中国境内构成机构、场所的情况下,需要进一步根据派遣企业所在国家(地区)与中国签署的税收协定判定是否在境内构成常设机构。以下就劳务型常设机构的判定要素进行分析。

(一) 被派遣人员在任何12个月内到境内提供劳务停留连续或累计超过183天的,构成常设机构

根据国税发【2010】75号第五条(常设机构)的解释,提供劳务情况下常设机构的判定标准为:“缔约国一方企业派其雇员或其雇佣的其他人员到缔约对方提供劳务,仅以任何12个月内这些人员为从事劳务活动在对方停留连续或累计超过183天的,构成常设机构。”

中国与各国家(地区)签署的税收协定中,有“在任何12个月中连续或累计超过6个月”的表述,也有“在任何12个月中连续或累计超过183天”的表述。根据国家税务总局《关于税收协定执行若干问题的公告》(国家税务总局公告2018年11号)第一条第二款规定,常设机构条款中关于劳务活动构成常设机构的表述统一按照“在任何12个月中连续或累计超过183天”的表述执行。

(二)对183天的计算,应注意以下几个方面:

1. 同一段时间内同一批人员为同一个项目提供劳务时,派遣时间无需分别计算

根据国税发【2010】75号第五条(常设机构)的解释,应按所有雇员为同一个项目提供劳务活动不同时期在中国境内连续或累计停留的时间来掌握,对同一时间段内的同一批人员的工作不分别计算。例如,新加坡企业派遣10名员工为某项目在中国境内工作20天,这些员工在中国境内的工作时间为20天,而不是按每人20天共200天来计算。

另外,关于“同一项目或相关联的项目”的判定,国税发【2010】75号第五条(常设机构)的解释规定,同一企业从事的有商业相关性或连贯性的若干个项目应视为“同一项目或相关联的项目”。“商业相关性或连贯性”需视个案具体情况而定,在判断若干个项目是否为关联项目时,应考虑下列因素:

(1)这些项目是否被包含在同一个总合同里;

(2)如果这些项目分属于不同的合同,这些合同是否与同一人或相关联的人所签订;前一项目的实施是否是后一项目实施的必要条件;

(3)这些项目的性质是否相同;

(4)这些项目是否由相同的人员实施等。

2. 如果同一个项目历经数年,只要其中一个“12个月”内非居民企业派遣人员在境内提供劳务时间超过183天,即视为整个项目数年间均在境内构成常设机构

根据国税发【2010】75号第五条(常设机构)的解释规定,非居民企业只在一个“12个月”期间派雇员来中国境内提供劳务超过183天,而在其他期间内派人到中国境内提供劳务未超过183天,仍应判定该非居民企业在中国构成常设机构。因为,常设机构是针对该非居民企业在中国境内为整个项目提供的所有劳务而言,而不是针对某一个“12个月”期间内提供的劳务。

三、判定非居民企业所得税纳税义务相关资料

19号公告第五条规定,主管税务机关应加强对派遣行为的税收管理,重点审核下列与派遣行为有关的资料,以及派遣安排的经济实质和执行情况,确定非居民企业所得税纳税义务:

(1)派遣企业、接收企业和被派遣人员之间的合同协议或约定;

(2)派遣企业或接收企业对被派遣人员的管理规定,包括被派遣人员的工作职责、工作内容、工作考核、风险承担等方面的具体规定;

(3)接收企业向派遣企业支付款项及相关账务处理情况,被派遣人员个人所得税申报缴纳资料;

(4)接收企业是否存在通过抵消交易、放弃债权、关联交易或其他形式隐蔽性支付与派遣行为相关费用的情形。

既然上述资料是主管税务机构重点审核的内容,非居民企业在对境内企业派遣人员时,就需要注意相关资料的规范性。一是要注意留存并提供相应资料,如关于派遣事项各方所签订的合同协议或书面约定,包括款项支付和相关财务处理情况以及纳税申报的资料等;另一方面,要注意合同协议或书面约定所包含的具体内容,比如相关被派遣人员的工作职责、工作内容、工作考核、风险承担等方面的具体规定,就是判定所涉派遣行为是否构成常设机构的关键证明材料。

另外需要注意构成机构、场所但不构成常设机构的情形。在境内构成机构、场所但未构成常设机构的,非居民企业作为派遣企业取得来源于中国境内的所得,在中国不负有纳税义务。只有根据国内法和中国与非居民企业所在国家签署的税收协定(安排)的规定,判定非居民企业派遣人员在境内提供劳务的行为在境内构成常设机构时,非居民企业需要就其通过常设机构取得来源于中国境内的所得,以及发生在境外但与该常设机构有实际联系的所得,在中国缴纳企业所得税。

判定非居民企业劳务派遣是否构成常设机构的流程如下图所示:

Part 3. 对非居民企业在境内构成常设机构的税收管理

根据19号公告第一条规定,非居民企业派遣人员在中国境内提供劳务,如果派遣企业对被派遣人员工作结果承担部分或全部责任和风险,通常考核评估被派遣人员的工作业绩,应视为派遣企业在中国境内设立机构、场所提供劳务;如果派遣企业属于税收协定缔约对方企业,且提供劳务的机构、场所具有相对的固定性和持久性,该机构、场所构成在中国境内设立的常设机构。

一、税务登记和申报

19号公告第三条规定,非居民企业派遣人员在中国境内提供劳务的行为在境内构成常设机构的,派遣企业和接收企业应按照《非居民承包工程作业和提供劳务税收管理暂行办法》(国家税务总局令【2009】第19号)(“19号令”)的规定,办理税务登记和备案、税款申报及其他涉税事宜。如19号令第五条规定,非居民企业在中国境内提供劳务的,应当自项目合同或协议签订之日起30日内,向项目所在地主管税务机关办理税务登记手续。

二、核定征收

19号公告第四条规定,非居民企业派遣人员在中国境内提供劳务的行为在境内构成常设机构的,派遣企业应依法准确计算其取得的所得并据实申报缴纳企业所得税;不能如实申报的,税务机关有权按照相关规定核定其应纳税所得额。

根据国家税务总局关于印发《非居民企业所得税核定征收管理办法》的通知(国税发【2010】19号)(备注:已被修订)第四条以及第五条规定,非居民企业因会计账簿不健全,资料残缺难以查账,或者其他原因不能准确计算并据实申报其应纳税所得额的,税务机关有权采取按收入总额、按成本费用或按经费支出换算收人的方式核定其应纳税所得额。

税务机关采取核定征收的方式主要有三种:

(1)按收入总额核定应纳税所得额:适用于能够正确核算收入或通过合理方法推定收入总额,但不能正确核算成本费用的非居民企业。计算公式如下:

应纳税所得额=收入总额×经税务机关核定的利润率

(2)按成本费用核定应纳税所得额:适用于能够正确核算成本费用,但不能正确核算收入总额的非居民企业。计算公式如下:

应纳税所得额=成本费用总额/(1-经税务机关核定的利润率)×经税务机关核定的利润率

(3)按经费支出换算收入核定应纳税所得额:适用于能够正确核算经费支出总额,但不能正确核算收入总额和成本费用的非居民企业。计算公式:

应纳税所得额=本期经费支出额/(1-核定利润率)×核定利润率

税务机关可按照以下标准确定非居民企业的利润率:

(1)从事承包工程作业、设计和咨询劳务的,利润率为15%-30%;

(2)从事管理服务的,利润率为30%-50%;

(3)从事其他劳务或劳务以外经营活动的,利润率不低于15%。

值得注意的是,若税务机关有理由认为非居民企业的实际利润率明显高于上述标准的,可以按照比上述标准更高的利润率核定其应纳税所得额。

根据税收征管法第三十五条规定,税务机关依职权对无法据实征收的非居民企业实行核定征收。该征管行为不以纳税人申请为前提。因此,主管税务机关应及时向非居民企业送达《非居民企业所得税征收方式鉴定表》(“《鉴定表》”),非居民企业应在收到《鉴定表》后10个工作日内,完成《鉴定表》的填写并送达主管税务机关,主管税务机关在受理《鉴定表》后20个工作日内,完成该项征收方式的确认工作。

三、加强税务机关内部协调沟通

非居民企业派遣人员在境内提供劳务的行为,涉及涉税信息的采集以及税务机关之间的协调配合,以确定与企业所得税相关的个人所得税、营业税等问题。因此,19号公告第六条明确规定,主管税务机关在根据企业所得税法及19号公告规定,确定派遣企业纳税义务时,应与被派遣人员提供劳务涉及的个人所得税、营业税的主管税务机关加强协调沟通,交换被派遣人员提供劳务的相关信息,确保税收政策的准确执行。

结束语。

非居民企业劳务派遣是否构成常设机构,需要根据个案具体情形,按照国税发【2010】75号文、国家税务总局2013年第19号公告,以及中国与该非居民企业所在国家(地区)税收协定(安排)等规定的相关要素进行综合判定。实践中,不排除出现非居民企业的派遣行为在境内构成机构、场所但不构成常设机构的情形。只有在非居民企业派遣人员在境内提供劳务的行为被判定在境内构成常设机构的情形下,中国税务机关才对非居民企业通过境内常设机构取得来源于中国境内的所得,以及发生在境外但与该常设机构有实际联系的所得具有征税权。

声明:本文仅作交流讨论之目的,不应视为笔者的法律意见和/或建议。对于实践中个案处理,建议咨询相关专业人士。